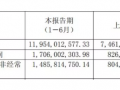

4月29日,山鷹國際(600567.SH)披露的2025年成績單,折射出造紙行業(yè)凜冬的嚴峻現(xiàn)實。盡管營收287.78億元仍穩(wěn)居行業(yè)第二(僅次于太陽紙業(yè)的391.92億元),但1.54%的同比微降已顯露增長壓力。更令人關注的是,歸母凈利潤虧損11.36億元,同比暴跌151.99%,在行業(yè)11家上市公司中僅位列第10,而2026年一季報續(xù)虧4.97億元、同比降幅高達1615.81%的“成績單”,進一步凸顯出行業(yè)寒冬的穿透力。這份財報,成為觀察行業(yè)巨頭在逆周期中艱難航行的真實樣本。

一、業(yè)績困局:營收承壓與利潤失速的雙重挑戰(zhàn)

紙引未來網(wǎng)訊營收層面,公司核心業(yè)務格局顯現(xiàn)韌性:造紙板塊營收195.66億元(占比67.99%),僅微降0.14%,成為“基本盤”的穩(wěn)定器;包裝板塊67.29億元(占比23.38%)保持平穩(wěn)。而貿(mào)易板塊18.16億元(下滑9.43%)與其他板塊2億元(下降22.65%),則成為拖累整體營收的主因。產(chǎn)品結構上,瓦楞紙逆勢增長11.19%,成為唯一亮點;箱板紙、其他原紙、紙制品、再生纖維等品類全線收縮,印證行業(yè)需求的結構性疲軟。

利潤端的“斷崖式”下滑,源于三重壓力疊加:一是行業(yè)需求不振與紙價下行擠壓利潤空間;二是資產(chǎn)減值損失暴增1270.28%至1.45億元;三是剝離北歐紙業(yè)股權導致投資收益銳減。行業(yè)寒冬疊加資產(chǎn)包袱與戰(zhàn)略調整陣痛,共同造成了利潤端的“失血”。

二、戰(zhàn)略突圍:產(chǎn)能收官、原料破局與未來棋局

在行業(yè)嚴控新增產(chǎn)能的背景下,山鷹國際重點推進五大戰(zhàn)略項目,勾勒出“鞏固基本盤+開辟新賽道”的轉型路徑:

1.宿州造紙基地(投資約260億):作為產(chǎn)能擴張的收官之作,一期90萬噸包裝紙產(chǎn)能2025年全面投產(chǎn)后,公司造紙總產(chǎn)能突破900萬噸大關,完成國內(nèi)產(chǎn)能版圖的關鍵拼圖。

2.高端纖維木漿項目:瞄準原料成本痛點,劍指高端原料自主化。盡管投資規(guī)模尚未披露且進度偏緩,公司2026年4月回應“前期工作審慎推進中”,其落地進程將直接影響未來成本競爭力。

3.智源基金與工業(yè)具身智能:2025年7月聯(lián)手云印技術、質子科技成立基金,加碼無人駕駛叉車等具身智能研發(fā)。目前包裝廠試運行成果顯著,物料搬運效率提升45%,標志著“新質生產(chǎn)力”落地邁出關鍵一步。

4.蘇州祥恒包裝材料項目(投資2.5億):新建紙箱紙板產(chǎn)線,2026年1月通過環(huán)評,加速包裝板塊產(chǎn)能升級。

5.越南、泰國包裝二級廠:海外產(chǎn)能布局劍指中國制造業(yè)出海需求,通過配套服務海外訂單構建新增量。

宿州基地代表產(chǎn)能擴張的“終章”,木漿項目錨定成本競爭力的“命門”,具身智能與海外布局則指向技術革新與全球化服務的“新賽道”。公司管理層預判,伴隨2026年行業(yè)供需邊際改善、內(nèi)部精益管理增效,以及木漿項目投產(chǎn)帶來的成本優(yōu)勢,疊加兩期可轉債兌付后信用修復,經(jīng)營拐點可期。

山鷹國際的財報數(shù)據(jù),既映射出造紙行業(yè)周期低谷的殘酷現(xiàn)實,也透露出巨頭在產(chǎn)能優(yōu)化、技術革新、全球化布局上的戰(zhàn)略定力。當行業(yè)周期回暖與內(nèi)部轉型共振,其經(jīng)營困境或迎破局之機。

紙引未來網(wǎng)是一個造紙印刷包裝的大數(shù)據(jù)服務平臺,為您提供包裝紙價格指數(shù)、文化用紙價格指數(shù)、生活用紙價格指數(shù)、特種紙價格指數(shù)、廢紙價格指數(shù)、紙漿價格指數(shù),采購訂單,廣告推廣,免費找貨等服務。官網(wǎng)網(wǎng)址:http://www.pscclan.com

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號

粵公網(wǎng)安備 44011202002240號